En este artículo explicaremos como funciona el Suministro Inmediato de Información del IVA (SII) en el programa de Contabilidad Prisma.

Lo dividiremos en dos partes:

- Preparación

- Funcionamiento

Contenido

Preparación

Ante todo deberemos de indicar al programa de contabilidad que claves de SII se deben de utilizar en cada tipo de factura. Esto funcionará correctamente aunque las facturas ya hayan sido contabilizadas previamente, antes efectuar este paso.

Activar el SII

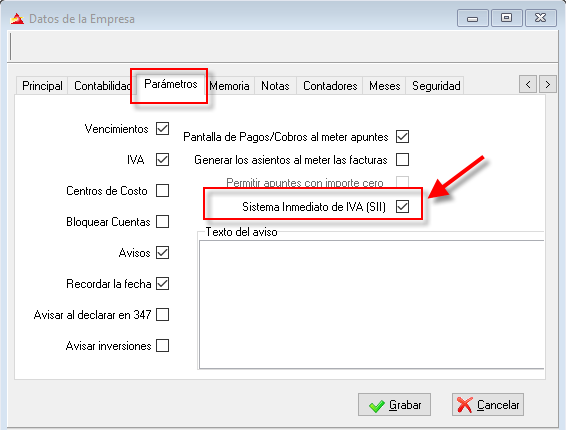

- Entramos en Ficheros/Datos Generales y en la pestaña Parámetros tiene que estar activado Sistema Inmediato de IVA (SII) para que funcionen todas las características de la aplicación relativas al SII:

Tipos de impuesto

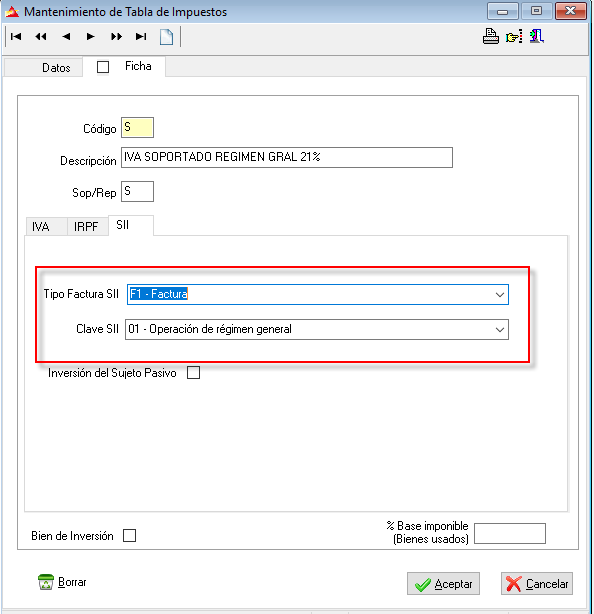

- Entramos en la opción IVA/Tipos de impuesto y para cada código que vayamos a utilizar deberemos de indicar, en la pestaña SII:

- Tipo de factura SII

- Clave SII

Si es el caso, marcaremos también si son facturas con Inversión del Sujeto Pasivo.

Por omisión, si no indicamos nada, el programa usa el Tipo de factura F1 y la Clave 01 que es lo más habitual en la mayoría de las ocasiones, excepto para las facturas de exportación en las que se debe de usar la Clave 02. El resto de claves se utilizan unicamente en ocasiones muy especiales.

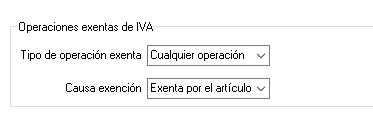

En el caso de operaciones exentas, por ejemplo en las exportaciones fuera de la CEE, nos aparecerán también los siguientes campos que deberemos de rellenar:

- Tipo de operación exenta:

- Cualquier operación

- Entrega de bienes

- Prestación de servicios

- Causa de la exención:

- E1 Exenta por el artículo 20

- E2 Exenta por el artículo 21

- E3 Exenta por el artículo 22

- E4 Exenta por el artículo 24

- E5 Exenta por el artículo 25

- E6 Exenta por otros

Si vamos a utilizar el mismo código de impuesto para contabilizar facturas de diferentes tipos deberemos de crear un tipo de impuesto nuevo, copiando todos los datos del anterior excepto el Tipo de factura SII, la Clave SII o los tipos y causas de exención que podrán ser diferentes. Utilizaremos un código u otro según el tipo de factura que vayamos a contabilizar en cada caso.

Clientes y proveedores

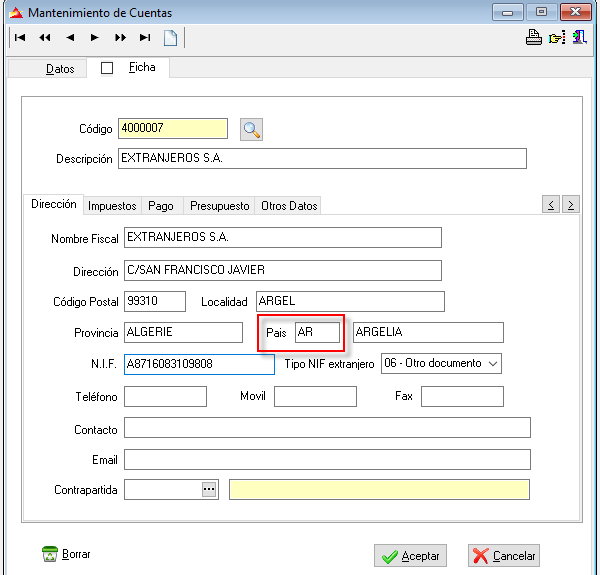

Es importante que los clientes y proveedores tengan un NIF correcto, esto es, que ese NIF esté dado de alta en hacienda y que no tenga ni rayas ni puntos ni espacios de separación. Esto es válido para los NIF españoles y de la CEE, no para el resto del mundo.

Si el cliente o proveedor tiene su sede en España hay que indicar en su cuenta contable en la casilla País el código “ES”. Si se dejara en blanco el programa entendería también que es Español.

Si el cliente o proveedor es de un país de la CEE hay que indicar el código de país correspondiente y, esto es importante, su NIF deberá de comenzar precisamente por las dos letras del código de país indicado. La lista de países comunitarios es esta:

DE Alemania

AT Austria

BE Bélgica

BG Bulgaria

CY Chipre

DK Dinamarca

SI Eslovenia

EE Estonia

FI Finlandia

FR Francia

EL Grecia

GB Gran Bretaña

NL Holanda

HU Hungría

IT Italia

IE Irlanda

LV Letonia

LT Lituania

LU Luxemburgo

MT Malta

PL Polonia

PT Portugal

CZ República Checa

SK República Eslovaca

RO Rumanía

SE Suecia

Para los extranjeros no comunitarios es importante indicar un código de país ya que en caso contrario, si se dejara vacío, el programa entendería que es español. Pinchando en la lupa a la derecha del País podremos elegir un país de la lista de países.

Un ejemplo de proveedor extranjero de fuera de la CEE podría ser:

Es importante indicar un código de país correcto ya que es un dato que se envía al SII y se comprueba. Además lo usará el programa para detectar que es un cliente o proveedor extranjero y poner su NIF en la columna correspondiente.

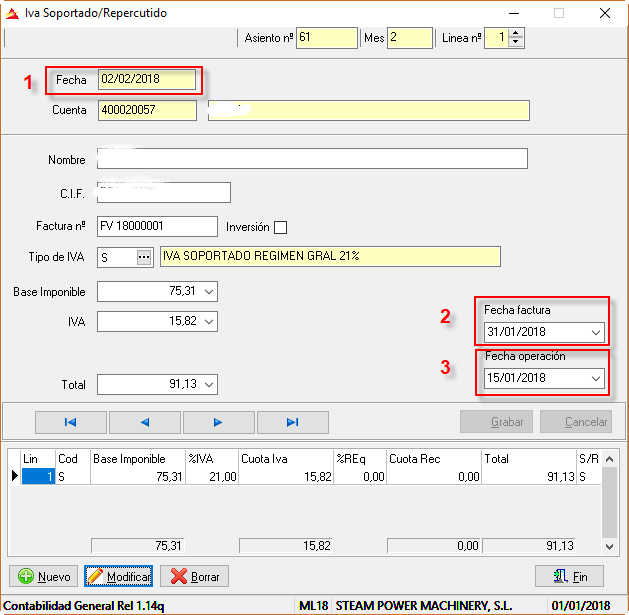

Datos del registro de IVA

Es especialmente importante al introducir los registros de IVA tanto de las facturas emitidas como de las facturas recibidas que se utilizarán tres fechas diferentes para cada factura:

- Fecha de contabilización: que es cuando se contabiliza la factura

- Fecha de expedición: es la fecha de la factura

- Fecha de operación: es la fecha del albarán, si una factura contiene varios albaranes se entiende que es la del albarán mas reciente

Al introducir los datos del IVA hay que indicar cada una de ellas:

También es posible modificar los registros de IVA ya contabilizados, para diferenciar esas fechas, desde la introducción de apuntes:

NOTA IMPORTANTE: Si no se indica nada o en la fecha de expedición o en la fecha de operación, el programa entenderá que son las mismas que la fecha de contabilización de la factura.

Portal SII

La aplicación de contabilidad generará ficheros Excel compatibles con PortalSII.es que será el vehículo utilizado para enviar las facturas al sistema SII de la AEAT o de las administraciones locales, como Hacienda de Navarra.

El uso de PortalSII tiene un costo mensual que irá en función del numero de facturas que se envíen al SII.

Si van a utilizar esta funcionalidad deberán de ponerse en contacto con nosotros para que demos de alta a su empresa en el PortalSII indicándonos los siguientes datos:

- NIF de la empresa

- Nombre con que esta dada de alta su empresa en hacienda

- NIF del representante legal

Deberán de poseer también un certificado digital en vigor cuyo titular tenga el mismo NIF y el mismo nombre que el de la empresa.

Otro requisito es que tanto los clientes como los proveedores tengan un NIF y un nombre registrado en hacienda. Es importante que el NIF no tenga ni guiones, ni espacios, ni puntos de separación. También es importante que el nombre fiscal sea lo mas parecido al que tenga realmente la empresa, ya que son datos que comprueba el sistema SII cuando se suben las facturas.

Por último deberemos indicar una ruta en donde se guardarán todos los ficheros Excel necesarios para enviar y recibir datos del Portal SII. Entramos en la opción Utilidades/Configurar terminal y elegimos la carpeta deseada:

![]()

La recomendación es utilizar esa carpeta exclusivamente para guardar este tipo de ficheros de intercambio de datos entre el programa de contabilidad y el portal SII.

Funcionamiento

Explicaremos ahora el funcionamiento día a día para subir las facturas al SII, pero esto será el el SIGUIENTE ARTÍCULO.